{kind=link}

Thuế Kinh doanh Quốc tế: Quy định về Corporate Tax giao dịch với Việt Nam.

1. Tên chính sách hoặc chủ đề:

Các quy định về Thuế thu nhập doanh nghiệp (TNDN) đối với giao dịch quốc tế và doanh nghiệp có yếu tố nước ngoài tại Việt Nam.

2. Cơ quan ban hành hoặc liên quan:

- Quốc hội (ban hành luật)

- Chính phủ (ban hành nghị định)

- Bộ Tài chính (ban hành thông tư và chỉ đạo)

- Tổng cục Thuế (hướng dẫn và thực thi)

3. Nội dung chính của chính sách:

- Luật Thuế thu nhập doanh nghiệp và các văn bản hướng dẫn quy định về thuế suất TNDN (mức phổ biến 20%), các khoản thu nhập chịu thuế, chi phí được trừ, và các ưu đãi thuế cho các dự án đầu tư khuyến khích.

- Các Hiệp định tránh đánh thuế hai lần (DTA) mà Việt Nam đã ký kết với hơn 80 quốc gia, quy định về xác định quyền đánh thuế giữa các quốc gia, ngăn chặn việc đánh thuế trùng lặp đối với cùng một khoản thu nhập, và quy định về cơ sở thường trú (PE).

- Quy định về Thuế nhà thầu nước ngoài (FCT) áp dụng cho các tổ chức, cá nhân nước ngoài có thu nhập phát sinh tại Việt Nam mà không thành lập pháp nhân tại Việt Nam.

- Quy định về giao dịch liên kết và chuyển giá (Nghị định 132/2020/NĐ-CP và các văn bản liên quan) nhằm chống thất thu thuế thông qua việc thao túng giá giữa các bên liên kết.

- Các quy tắc về thuế đối với thương mại điện tử xuyên biên giới.

4. Nhóm người Việt bị ảnh hưởng:

- Các doanh nghiệp Việt Nam có hoạt động kinh doanh, đầu tư, hoặc có giao dịch liên kết với các đối tác nước ngoài.

- Các cá nhân và doanh nghiệp Việt Nam nhận dịch vụ, hàng hóa từ nhà thầu nước ngoài.

- Các doanh nghiệp Việt Nam đầu tư ra nước ngoài.

- Các cơ quan quản lý thuế và cán bộ thuế trong việc quản lý và thực thi chính sách.

5. Ảnh hưởng tích cực/tiêu cực:

Ảnh hưởng tích cực:

- Tạo môi trường pháp lý minh bạch, thúc đẩy thu hút đầu tư nước ngoài và hoạt động thương mại quốc tế.

- Ngăn chặn hành vi trốn thuế, chuyển giá, đảm bảo nguồn thu ngân sách nhà nước.

- Bảo vệ quyền lợi của doanh nghiệp Việt Nam khi thực hiện giao dịch quốc tế hoặc đầu tư ra nước ngoài thông qua các Hiệp định tránh đánh thuế hai lần.

- Tăng cường hội nhập kinh tế quốc tế và tuân thủ các chuẩn mực thuế quốc tế.

Ảnh hưởng tiêu cực (hoặc thách thức):

- Sự phức tạp của các quy định có thể gây khó khăn cho việc tuân thủ, đặc biệt đối với các doanh nghiệp nhỏ và vừa không có kinh nghiệm về thuế quốc tế.

- Nguy cơ tranh chấp về thuế giữa doanh nghiệp và cơ quan thuế liên quan đến xác định cơ sở thường trú, chuyển giá.

- Đòi hỏi các doanh nghiệp phải có kiến thức chuyên sâu và hệ thống quản lý giao dịch quốc tế chặt chẽ.

6. Tổ chức hoặc nguồn hỗ trợ liên quan:

- Tổng cục Thuế Việt Nam (Vụ Quản lý thuế doanh nghiệp lớn, Vụ Hợp tác quốc tế).

- Các Cục Thuế địa phương.

- Các công ty tư vấn thuế và kiểm toán quốc tế (như PwC, Deloitte, EY, KPMG).

- Phòng Thương mại và Công nghiệp Việt Nam (VCCI).

- Các hiệp hội doanh nghiệp nước ngoài tại Việt Nam (AmCham, EuroCham, JCCI…).

7. Nguồn thông tin hoặc link tham khảo:

- Website Bộ Tài chính: mof.gov.vn

- Website Tổng cục Thuế: gdt.gov.vn

- Cổng thông tin điện tử về Hiệp định tránh đánh thuế hai lần của Tổng cục Thuế.

- Các văn bản pháp luật cụ thể như Luật Thuế TNDN, Nghị định số 132/2020/NĐ-CP (về quản lý thuế đối với doanh nghiệp có giao dịch liên kết), các Thông tư hướng dẫn liên quan đến thuế nhà thầu.

- Các trang tin pháp luật chuyên ngành như thuvienphapluat.vn, luatvietnam.vn.

8. Điểm đáng chú ý đối với cộng đồng:

- Doanh nghiệp cần đặc biệt chú ý đến việc tuân thủ các quy định về giao dịch liên kết và chuyển giá để tránh bị truy thu và xử phạt thuế.

- Nắm rõ các điều khoản trong Hiệp định tránh đánh thuế hai lần với các quốc gia đối tác để tối ưu hóa nghĩa vụ thuế hợp pháp.

- Đối với các nhà đầu tư và nhà thầu nước ngoài, việc hiểu rõ quy định về Thuế nhà thầu nước ngoài là cực kỳ quan trọng khi hoạt động tại Việt Nam.

- Cần thường xuyên cập nhật các thay đổi trong chính sách thuế quốc tế và trong nước để đảm bảo tuân thủ.

Thuế Kinh doanh Quốc tế luôn là một trong những chủ đề trọng tâm đối với bất kỳ doanh nghiệp nào đang tìm kiếm cơ hội mở rộng thị trường ra ngoài biên giới quốc gia. Đặc biệt, khi giao dịch với Việt Nam, việc nắm vững các quy định về Corporate Tax trở thành yếu tố then chốt quyết định sự thành công và bền vững của mọi hoạt động kinh doanh. Với một nền kinh tế đang phát triển năng động và hội nhập sâu rộng, Việt Nam không ngừng hoàn thiện khung pháp lý về Thuế Kinh doanh Quốc tế, đòi hỏi các nhà đầu tư và doanh nghiệp nước ngoài phải có sự am hiểu sâu sắc để đảm bảo tuân thủ và tối ưu hóa chi phí thuế.

Tổng quan về Thuế Kinh doanh Quốc tế và tầm quan trọng tại Việt Nam trong bối cảnh hội nhập.

Để bắt đầu, chúng ta cần tìm hiểu tổng quan về Thuế Kinh doanh Quốc tế và tầm quan trọng đặc biệt của nó tại Việt Nam trong bối cảnh hội nhập kinh tế toàn cầu. Đầu tiên là định nghĩa và phạm vi của loại thuế này. Thuế Kinh doanh Quốc tế là tổng hợp các quy định pháp luật thuế áp dụng cho các giao dịch kinh tế có yếu tố xuyên biên giới, bao gồm việc đánh thuế thu nhập doanh nghiệp, thuế giá trị gia tăng, thuế nhà thầu, và các loại thuế khác phát sinh từ hoạt động của một doanh nghiệp ở nhiều quốc gia. Phạm vi của nó không chỉ dừng lại ở các khoản thu mà còn liên quan đến các thỏa thuận quốc tế, các hiệp định tránh đánh thuế hai lần và các nguyên tắc về giá chuyển nhượng. Tiếp theo là vai trò của Thuế Kinh doanh Quốc tế trong phát triển kinh tế. Đối với Việt Nam, Thuế Kinh doanh Quốc tế đóng vai trò then chốt trong việc thu hút vốn đầu tư trực tiếp nước ngoài (FDI), đảm bảo nguồn thu ngân sách nhà nước, đồng thời tạo ra một sân chơi công bằng cho các doanh nghiệp trong nước và quốc tế. Việc xây dựng một hệ thống thuế minh bạch và hiệu quả sẽ nâng cao năng lực cạnh tranh của môi trường đầu tư Việt Nam trên trường quốc tế.

Các quy định chính về Thuế Thu nhập Doanh nghiệp (Corporate Tax) tại Việt Nam.

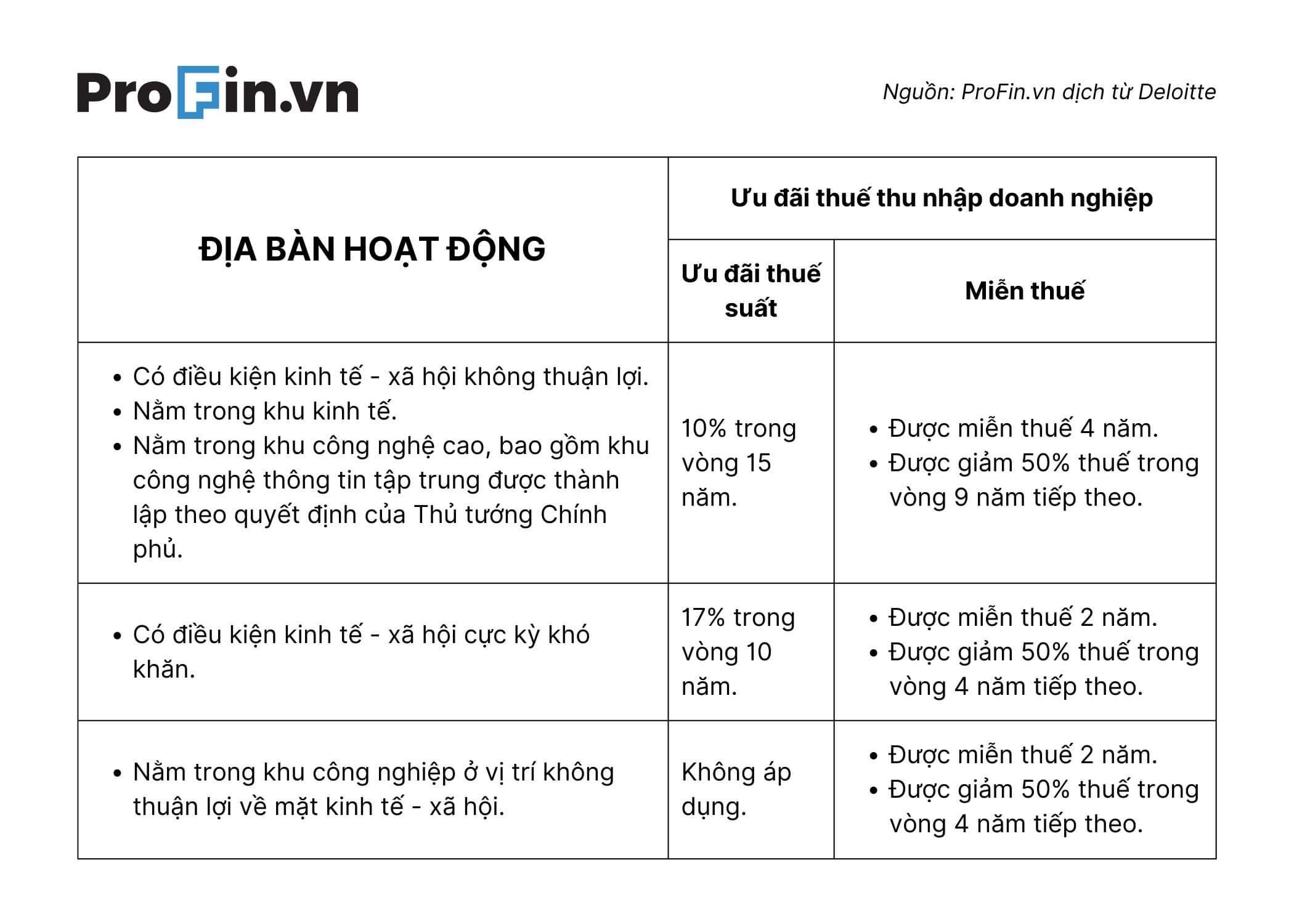

Tiếp theo, hãy cùng tìm hiểu các quy định chính về Thuế Thu nhập Doanh nghiệp hay còn gọi là Corporate Tax tại Việt Nam. Một trong những điểm quan trọng là đối tượng chịu thuế và nguyên tắc xác định thu nhập chịu thuế. Theo quy định pháp luật Việt Nam, các doanh nghiệp được thành lập và hoạt động theo pháp luật Việt Nam, hoặc các tổ chức nước ngoài có cơ sở thường trú tại Việt Nam, hoặc không có cơ sở thường trú nhưng có thu nhập phát sinh tại Việt Nam, đều là đối tượng phải nộp Thuế Thu nhập Doanh nghiệp. Thu nhập chịu thuế được xác định dựa trên doanh thu từ hoạt động sản xuất kinh doanh, dịch vụ và các khoản thu nhập khác, sau khi trừ đi các khoản chi phí được trừ hợp lệ theo quy định. Về mức thuế suất Corporate Tax hiện hành và các trường hợp ưu đãi, hiện tại, thuế suất phổ thông đối với Thuế Thu nhập Doanh nghiệp tại Việt Nam là 20%. Tuy nhiên, chính phủ Việt Nam cũng áp dụng nhiều chính sách ưu đãi thuế hấp dẫn nhằm khuyến khích đầu tư vào các ngành nghề, lĩnh vực ưu tiên như công nghệ cao, nông nghiệp công nghệ cao, nghiên cứu và phát triển, hoặc tại các địa bàn kinh tế khó khăn. Các ưu đãi này có thể bao gồm miễn thuế, giảm thuế trong một khoảng thời gian nhất định hoặc áp dụng mức thuế suất thấp hơn mức phổ thông.

Yếu tố Thuế Kinh doanh Quốc tế trong giao dịch xuyên biên giới với Việt Nam.

Khi xem xét giao dịch xuyên biên giới với Việt Nam, yếu tố Thuế Kinh doanh Quốc tế trở nên phức tạp hơn, đặc biệt là với sự hiện diện của Hiệp định tránh đánh thuế hai lần và các quy định về giá chuyển nhượng. Đầu tiên là Hiệp định tránh đánh thuế hai lần (DTAA) và ảnh hưởng của nó đến Corporate Tax. Việt Nam đã ký kết hàng trăm hiệp định tránh đánh thuế hai lần với các quốc gia và vùng lãnh thổ trên thế giới. Các hiệp định này nhằm mục đích loại bỏ hoặc giảm thiểu tình trạng một khoản thu nhập bị đánh thuế ở cả hai quốc gia, qua đó khuyến khích hoạt động thương mại và đầu tư quốc tế. DTAA thường quy định cụ thể về việc phân chia quyền đánh thuế giữa hai nước đối với các loại thu nhập như lợi tức, tiền bản quyền, lãi cho vay hay thu nhập từ hoạt động kinh doanh, từ đó ảnh hưởng trực tiếp đến nghĩa vụ Corporate Tax của doanh nghiệp. Kế đến là quy định về giá chuyển nhượng (Transfer Pricing) và trách nhiệm của doanh nghiệp. Việt Nam đã ban hành các quy định chặt chẽ về giá chuyển nhượng nhằm ngăn chặn các hành vi chuyển lợi nhuận ra nước ngoài thông qua việc thiết lập giá giao dịch giữa các bên liên kết không theo nguyên tắc thị trường (arm’s length principle). Các doanh nghiệp có giao dịch liên kết phải thực hiện nghĩa vụ kê khai, lập hồ sơ xác định giá thị trường và cung cấp thông tin liên quan, đảm bảo tính minh bạch và tuân thủ các quy định của pháp luật thuế.

Thách thức và giải pháp khi tuân thủ Thuế Kinh doanh Quốc tế tại Việt Nam.

Trong quá trình tuân thủ Thuế Kinh doanh Quốc tế tại Việt Nam, các doanh nghiệp thường đối mặt với nhiều thách thức và cần có những giải pháp phù hợp. Đầu tiên là các vấn đề thường gặp và rủi ro pháp lý. Một số thách thức phổ biến bao gồm sự phức tạp của hệ thống pháp luật thuế, việc thường xuyên có những sửa đổi, bổ sung quy định, và sự khác biệt trong cách diễn giải luật giữa doanh nghiệp và cơ quan thuế. Rủi ro pháp lý có thể phát sinh từ việc không tuân thủ các quy định về kê khai thuế, lập hồ sơ giá chuyển nhượng, hoặc áp dụng sai các quy định về ưu đãi thuế, dẫn đến phạt hành chính, truy thu thuế và thậm chí là rủi ro về hình sự. Tiếp theo là chiến lược tối ưu hóa thuế và quản lý rủi ro hiệu quả. Để giảm thiểu rủi ro và tối ưu hóa chi phí thuế, doanh nghiệp cần chủ động xây dựng một chiến lược thuế rõ ràng, thuê các chuyên gia tư vấn thuế có kinh nghiệm để được hỗ trợ về pháp lý, cập nhật các thay đổi mới nhất trong chính sách thuế. Việc thiết lập hệ thống kiểm soát nội bộ chặt chẽ và chuẩn bị đầy đủ hồ sơ, tài liệu chứng minh tính hợp lệ của các giao dịch cũng là yếu tố then chốt giúp doanh nghiệp tự tin khi làm việc với cơ quan thuế.

Cập nhật và triển vọng của chính sách Thuế Kinh doanh Quốc tế tại Việt Nam.

Cuối cùng, hãy cùng nhìn vào những cập nhật và triển vọng của chính sách Thuế Kinh doanh Quốc tế tại Việt Nam. Về những thay đổi gần đây và xu hướng hội nhập quốc tế, Việt Nam đang tích cực tham gia vào các diễn đàn quốc tế về thuế như OECD, WTO, và cam kết thực hiện các chuẩn mực thuế toàn cầu như khuôn khổ chống xói mòn cơ sở tính thuế và chuyển lợi nhuận (BEPS). Gần đây, Việt Nam cũng đã áp dụng thuế tối thiểu toàn cầu theo Trụ cột 2 của BEPS, cho thấy quyết tâm của chính phủ trong việc hài hòa hóa chính sách thuế quốc gia với các thông lệ quốc tế, đồng thời tạo ra một môi trường đầu tư công bằng hơn. Về lời khuyên cho doanh nghiệp hoạt động tại thị trường Việt Nam, trong bối cảnh hội nhập sâu rộng và các quy định Thuế Kinh doanh Quốc tế không ngừng thay đổi, các doanh nghiệp cần liên tục cập nhật thông tin, chủ động tìm hiểu và thích nghi với môi trường pháp lý mới. Việc xây dựng mối quan hệ tốt với các cố vấn thuế địa phương và cơ quan quản lý nhà nước sẽ giúp doanh nghiệp vượt qua các thách thức, tận dụng tối đa các cơ hội và duy trì sự phát triển bền vững tại thị trường Việt Nam.

Với những phân tích sâu rộng về Thuế Kinh doanh Quốc tế và các quy định Corporate Tax tại Việt Nam, có thể thấy rằng việc am hiểu và tuân thủ các quy định này không chỉ là nghĩa vụ pháp lý mà còn là yếu tố chiến lược để đảm bảo sự thành công cho các doanh nghiệp có hoạt động giao dịch xuyên biên giới. Sự linh hoạt trong chính sách thuế của Việt Nam cùng với cam kết hội nhập quốc tế mang đến nhiều cơ hội, song cũng đòi hỏi các nhà đầu tư phải luôn cảnh giác và có sự chuẩn bị kỹ lưỡng để tối ưu hóa hiệu quả hoạt động kinh doanh của mình.