{kind=link}

Các loại Trợ cấp hưu trí (Retirement benefits) mà người Việt tại Mỹ có thể nhận

1. Tên chính sách hoặc chủ đề:

Các loại Trợ cấp hưu trí mà người Việt tại Mỹ có thể nhận bao gồm:

- Trợ cấp hưu trí An sinh Xã hội (Social Security Retirement Benefits)

- Trợ cấp An ninh Bổ sung (Supplemental Security Income – SSI)

- Các chương trình hưu trí tư nhân (401(k), IRA, lương hưu tư nhân)

2. Cơ quan ban hành hoặc liên quan:

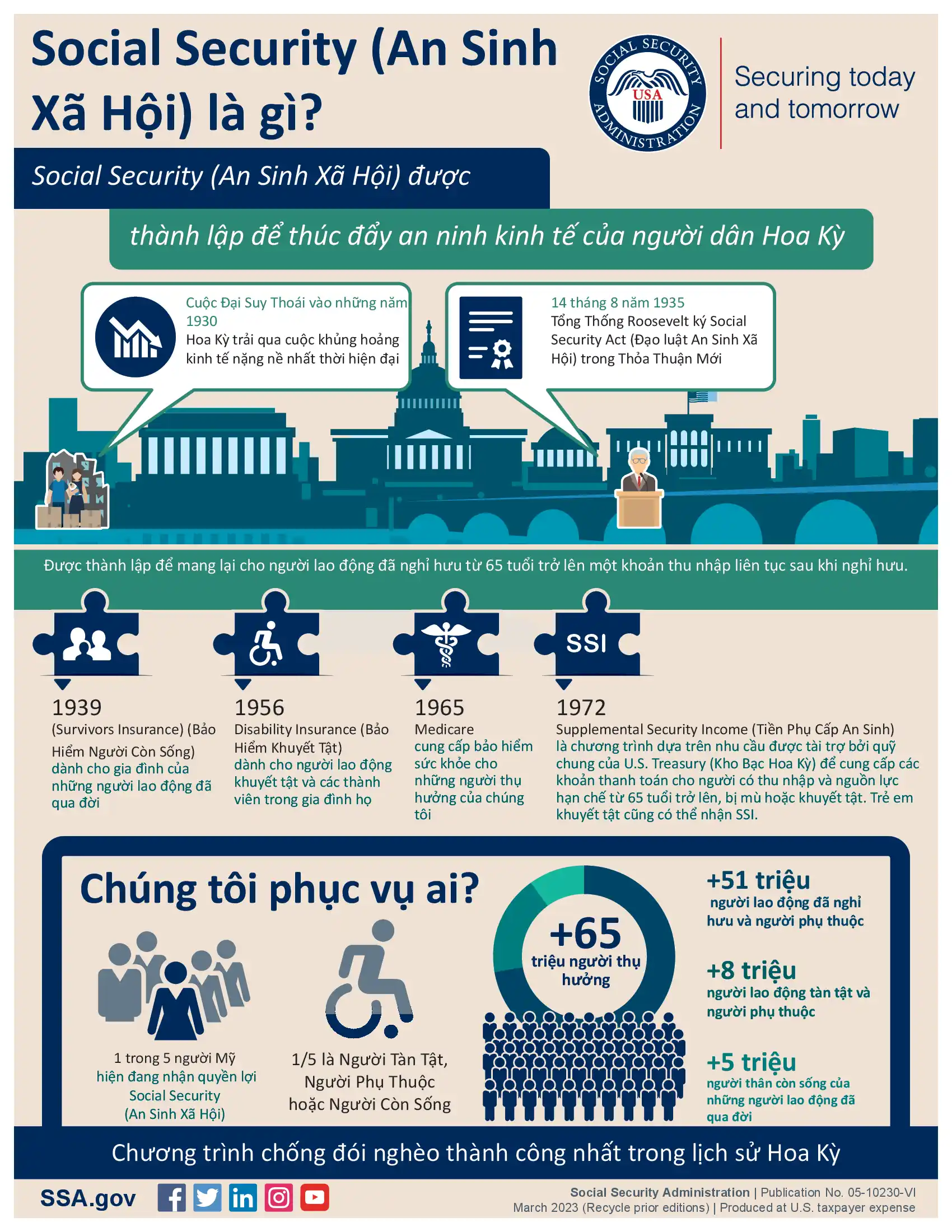

Cục An sinh Xã hội Hoa Kỳ (Social Security Administration – SSA) là cơ quan chính quản lý Trợ cấp hưu trí An sinh Xã hội và Trợ cấp An ninh Bổ sung.

3. Nội dung chính của chính sách:

- Trợ cấp hưu trí An sinh Xã hội: Dựa trên lịch sử làm việc và đóng thuế An sinh Xã hội (FICA taxes) của người lao động. Để đủ điều kiện, người lao động cần tích lũy ít nhất 40 tín chỉ (thường tương đương 10 năm làm việc). Mức trợ cấp được tính dựa trên thu nhập trung bình đã điều chỉnh theo lạm phát trong 35 năm có thu nhập cao nhất. Có thể nhận trợ cấp sớm nhất từ 62 tuổi (với mức giảm) hoặc hoãn nhận đến 70 tuổi (với mức tăng), tuổi nghỉ hưu đầy đủ hiện là 66-67 tùy năm sinh.

- Trợ cấp An ninh Bổ sung (SSI): Là một chương trình trợ cấp dành cho người già (65 tuổi trở lên), người mù hoặc người khuyết tật có thu nhập và tài sản hạn chế. SSI không yêu cầu lịch sử làm việc hay đóng thuế An sinh Xã hội. Đây là một mạng lưới an toàn liên bang được quản lý bởi SSA.

- Các chương trình hưu trí tư nhân: Bao gồm 401(k), IRA, và lương hưu do công ty cung cấp. Đây là các chương trình tiết kiệm và đầu tư do cá nhân hoặc người sử dụng lao động đóng góp.

4. Nhóm người Việt bị ảnh hưởng:

Người Việt Nam là công dân Hoa Kỳ hoặc thường trú nhân hợp pháp (thẻ xanh) đã làm việc và đóng thuế tại Mỹ đủ điều kiện. Người Việt Nam lớn tuổi có thu nhập và tài sản thấp, không có đủ tín chỉ làm việc hoặc có mức trợ cấp hưu trí An sinh Xã hội thấp cũng có thể đủ điều kiện nhận SSI.

5. Ảnh hưởng tích cực/tiêu cực:

- Tích cực: Cung cấp nguồn thu nhập ổn định khi về hưu, giúp duy trì mức sống và giảm gánh nặng tài chính. SSI đóng vai trò là mạng lưới an toàn cho người già nghèo, bao gồm cả những người nhập cư lớn tuổi không có đủ tín chỉ làm việc.

- Tiêu cực/Thách thức: Nhiều người Việt nhập cư muộn có thể không tích lũy đủ 40 tín chỉ để nhận trợ cấp hưu trí An sinh Xã hội đầy đủ, hoặc nhận mức thấp. Rào cản ngôn ngữ và văn hóa có thể gây khó khăn trong việc hiểu rõ các quy định và thủ tục nộp đơn. SSI có giới hạn nghiêm ngặt về thu nhập và tài sản.

6. Tổ chức hoặc nguồn hỗ trợ liên quan:

Cục An sinh Xã hội Hoa Kỳ (SSA), các tổ chức cộng đồng người Việt tại Mỹ (thường cung cấp dịch vụ hỗ trợ ngôn ngữ và tư vấn), các tổ chức luật sư hỗ trợ người cao tuổi (Elder Law Attorneys).

7. Nguồn thông tin hoặc link tham khảo:

Website chính thức của Cục An sinh Xã hội Hoa Kỳ: www.ssa.gov

Các tài liệu thông tin của SSA về hưu trí và SSI có sẵn bằng tiếng Việt.

8. Điểm đáng chú ý đối với cộng đồng:

Người Việt cần làm việc hợp pháp và đóng thuế An sinh Xã hội để tích lũy tín chỉ. Nên tạo tài khoản My Social Security trực tuyến để theo dõi lịch sử thu nhập và ước tính mức trợ cấp. Người Việt lớn tuổi, đặc biệt là những người nhập cư muộn hoặc có thu nhập thấp, nên tìm hiểu kỹ về SSI và các chương trình hỗ trợ khác. Không ngần ngại tìm kiếm sự giúp đỡ từ SSA hoặc các tổ chức cộng đồng khi gặp khó khăn về ngôn ngữ hoặc thủ tục.

Các loại Trợ cấp hưu trí (Retirement benefits) mà người Việt tại Mỹ có thể nhận là một chủ đề thiết yếu đối với cộng đồng người Việt đang sinh sống và làm việc tại Hoa Kỳ. Việc hiểu rõ các quyền lợi và lựa chọn tài chính khi về già không chỉ mang lại sự an tâm mà còn giúp hoạch định tương lai một cách chủ động. Nước Mỹ có một hệ thống phúc lợi xã hội khá phức tạp nhưng cũng rất toàn diện, được thiết kế để hỗ trợ người cao tuổi có một cuộc sống ổn định sau nhiều năm cống hiến. Đặc biệt, việc tìm hiểu sâu về các loại trợ cấp hưu trí sẽ giúp mỗi cá nhân đưa ra những quyết định sáng suốt cho bản thân và gia đình.

Hệ thống An Sinh Xã Hội và Trợ cấp Hưu trí

Hệ thống An Sinh Xã Hội của Hoa Kỳ đóng vai trò trụ cột trong việc cung cấp trợ cấp hưu trí cho người dân. Đây là một chương trình liên bang hỗ trợ tài chính cho những người đã làm việc và đóng thuế An Sinh Xã Hội trong suốt cuộc đời lao động của họ.

Nền tảng của An Sinh Xã Hội

An Sinh Xã Hội hoạt động dựa trên nguyên tắc “pay-as-you-go”, nghĩa là những người đang làm việc và đóng thuế hiện tại sẽ tài trợ cho những người đã nghỉ hưu. Để đủ điều kiện nhận trợ cấp hưu trí, một người phải tích lũy đủ các tín chỉ lao động, thường được gọi là “quarters of coverage”. Hầu hết mọi người cần 40 tín chỉ để đủ điều kiện, tương đương với 10 năm làm việc và đóng thuế.

Điều kiện để nhận Trợ cấp Hưu trí từ An Sinh Xã Hội

Để bắt đầu nhận trợ cấp hưu trí, tuổi tác là một yếu tố quan trọng. Tuổi nghỉ hưu sớm nhất là 62 tuổi, nhưng nếu nghỉ hưu ở tuổi này, mức trợ cấp sẽ bị giảm vĩnh viễn. Tuổi nghỉ hưu đầy đủ (Full Retirement Age – FRA) là độ tuổi mà một người có thể nhận 100% trợ cấp hưu trí mà mình được hưởng. Tuổi này tùy thuộc vào năm sinh của mỗi người, dao động từ 66 đến 67 tuổi. Nếu trì hoãn việc nhận trợ cấp sau tuổi nghỉ hưu đầy đủ, mức trợ cấp sẽ tiếp tục tăng cho đến khi bạn đạt 70 tuổi.

Cách tính Trợ cấp Hưu trí

Mức trợ cấp hưu trí của mỗi cá nhân được tính dựa trên thu nhập trung bình đã điều chỉnh theo lạm phát trong 35 năm có thu nhập cao nhất của họ. Cục An Sinh Xã Hội (Social Security Administration – SSA) sử dụng một công thức phức tạp để xác định mức trợ cấp hàng tháng. Các yếu tố như tổng số năm làm việc, mức lương trung bình, và tuổi nghỉ hưu đều ảnh hưởng trực tiếp đến số tiền trợ cấp cuối cùng mà bạn sẽ nhận được.

Các Loại Trợ cấp An Sinh Xã Hội Khác Liên Quan đến Hưu trí

Ngoài trợ cấp trực tiếp cho người lao động, An Sinh Xã Hội còn cung cấp nhiều loại trợ cấp khác nhằm bảo vệ tài chính cho gia đình của người nghỉ hưu hoặc người đã khuất.

Trợ cấp cho người phối ngẫu và cựu phối ngẫu

Nếu bạn đã kết hôn với người đang nhận trợ cấp hưu trí từ An Sinh Xã Hội, bạn có thể đủ điều kiện nhận trợ cấp dựa trên hồ sơ lao động của người phối ngẫu. Mức trợ cấp này có thể lên tới 50% mức trợ cấp đầy đủ của người phối ngẫu. Tương tự, một người cựu phối ngẫu cũng có thể đủ điều kiện nhận trợ cấp nếu cuộc hôn nhân kéo dài ít nhất 10 năm và các điều kiện khác được đáp ứng.

Trợ cấp cho trẻ em

Trẻ em phụ thuộc của người lao động đã nghỉ hưu hoặc người đã khuất cũng có thể nhận trợ cấp từ An Sinh Xã Hội. Điều kiện thường là trẻ em dưới 18 tuổi (hoặc dưới 19 tuổi nếu đang học trung học phổ thông) hoặc trẻ em ở mọi lứa tuổi bị khuyết tật trước 22 tuổi. Trợ cấp này giúp hỗ trợ tài chính cho gia đình khi thu nhập chính giảm sút do nghỉ hưu hoặc qua đời.

Trợ cấp cho người sống sót

Trợ cấp cho người sống sót được thiết kế để cung cấp hỗ trợ tài chính cho gia đình của một người lao động đã qua đời. Những người có thể đủ điều kiện bao gồm người phối ngẫu góa bụa, trẻ em phụ thuộc, và thậm chí cha mẹ phụ thuộc của người đã khuất. Mức trợ cấp phụ thuộc vào số tín chỉ lao động của người đã khuất và mối quan hệ của người nộp đơn với người đã khuất.

Các Kế hoạch Hưu trí Cá nhân và Công ty

Ngoài An Sinh Xã Hội, nhiều người Việt tại Mỹ còn dựa vào các kế hoạch hưu trí cá nhân và của công ty để đảm bảo nguồn tài chính ổn định khi về già.

Kế hoạch 401(k) và 403(b)

Kế hoạch 401(k) là một chương trình tiết kiệm hưu trí do nhiều công ty tư nhân cung cấp. Người lao động có thể đóng góp một phần tiền lương của mình vào quỹ này trước khi bị đánh thuế, và nhiều công ty còn có chính sách đóng góp đối ứng (employer match), giúp tăng đáng kể số tiền tiết kiệm. Tương tự, kế hoạch 403(b) là dành cho nhân viên của các tổ chức phi lợi nhuận và giáo dục. Những kế hoạch này cho phép tiền tiết kiệm tăng trưởng miễn thuế cho đến khi rút ra ở tuổi nghỉ hưu.

Kế hoạch IRA (Traditional và Roth)

Tài khoản hưu trí cá nhân (Individual Retirement Account – IRA) là một lựa chọn phổ biến khác. IRA truyền thống (Traditional IRA) cho phép đóng góp bằng tiền trước thuế, và các khoản đóng góp này có thể được khấu trừ thuế. Khi rút tiền ở tuổi hưu trí, khoản tiền đó sẽ bị đánh thuế. Ngược lại, Roth IRA cho phép đóng góp bằng tiền sau thuế, nhưng khi rút tiền ở tuổi hưu trí, khoản tiền đó sẽ được miễn thuế hoàn toàn, miễn là đáp ứng các điều kiện nhất định.

Kế hoạch hưu trí xác định quyền lợi (Defined Benefit Plans)

Trước đây, nhiều công ty cung cấp kế hoạch hưu trí xác định quyền lợi, thường được gọi là lương hưu (pension). Với loại kế hoạch này, công ty cam kết trả một khoản tiền cố định hàng tháng cho người lao động sau khi nghỉ hưu, dựa trên các yếu tố như lương và số năm làm việc. Mặc dù ngày càng ít phổ biến trong khu vực tư nhân, các kế hoạch này vẫn tồn tại trong một số lĩnh vực như chính phủ và các công đoàn.

Bảo hiểm Sức khỏe Hưu trí (Medicare)

Bên cạnh các khoản trợ cấp tài chính, bảo hiểm sức khỏe cũng là một phần không thể thiếu của kế hoạch hưu trí, và Medicare chính là chương trình chủ yếu dành cho người cao tuổi tại Mỹ.

Các phần của Medicare (A, B, C, D)

Medicare được chia thành nhiều phần: Phần A (Hospital Insurance) chi trả cho chi phí nằm viện, chăm sóc tại nhà, và các dịch vụ chăm sóc tại viện dưỡng lão có giới hạn. Phần B (Medical Insurance) chi trả cho chi phí khám bác sĩ, dịch vụ ngoại trú, thiết bị y tế bền vững và các dịch vụ phòng ngừa. Phần C (Medicare Advantage) là kế hoạch bảo hiểm được cung cấp bởi các công ty tư nhân đã được Medicare chấp thuận, bao gồm các lợi ích của Phần A và B, và thường có thêm các lợi ích bổ sung. Phần D (Prescription Drug Coverage) giúp chi trả chi phí thuốc theo toa.

Điều kiện đăng ký Medicare

Hầu hết mọi người đủ điều kiện nhận Medicare khi họ đạt 65 tuổi. Bạn cũng có thể đủ điều kiện trước 65 tuổi nếu bạn bị khuyết tật và đã nhận trợ cấp khuyết tật của An Sinh Xã Hội trong một khoảng thời gian nhất định, hoặc nếu bạn mắc một số bệnh mãn tính cụ thể. Việc đăng ký đúng hạn là quan trọng để tránh bị phạt phí bảo hiểm.

Chi phí và lợi ích của Medicare

Mặc dù Medicare cung cấp bảo hiểm sức khỏe toàn diện, nó không phải là miễn phí hoàn toàn. Hầu hết những người đã đóng thuế An Sinh Xã Hội đủ số năm sẽ không phải trả phí bảo hiểm Phần A. Tuy nhiên, Phần B và Phần D có phí bảo hiểm hàng tháng mà người hưởng phải trả. Ngoài ra, người hưởng còn có thể phải trả các khoản đồng chi trả (copayments), khấu trừ (deductibles), và đồng bảo hiểm (coinsurance). Hiểu rõ các chi phí này là cần thiết để lập kế hoạch tài chính hưu trí.

Các Yếu tố Cần Xem xét Khi Lập Kế hoạch Hưu trí

Việc lập kế hoạch cho tương lai hưu trí đòi hỏi sự chuẩn bị kỹ lưỡng và xem xét nhiều yếu tố khác nhau để đảm bảo một cuộc sống an nhàn và đầy đủ.

Tuổi nghỉ hưu tối ưu

Quyết định khi nào nghỉ hưu là một trong những quyết định tài chính quan trọng nhất. Nghỉ hưu sớm hơn có thể đồng nghĩa với việc nhận mức trợ cấp hưu trí An Sinh Xã Hội thấp hơn và cần nhiều tiền tiết kiệm hơn để duy trì cuộc sống. Ngược lại, làm việc lâu hơn có thể tăng mức trợ cấp hưu trí An Sinh Xã Hội và cho phép bạn tích lũy thêm tiền tiết kiệm. Mỗi người cần đánh giá tình hình tài chính, sức khỏe và mục tiêu cá nhân để xác định tuổi nghỉ hưu tối ưu cho mình.

Quản lý tài chính và tiết kiệm

Ngoài các nguồn trợ cấp từ An Sinh Xã Hội và các kế hoạch của công ty, việc quản lý tài chính cá nhân và tiết kiệm chủ động là cực kỳ quan trọng. Lập ngân sách, đầu tư thông minh, và tránh nợ nần không cần thiết là những bước cơ bản. Nhiều người Việt tại Mỹ cũng thường có xu hướng gửi tiền về quê nhà, điều này cần được cân nhắc cẩn thận để đảm bảo không ảnh hưởng đến khả năng tài chính cho chính tương lai hưu trí của mình tại Mỹ.

Tìm hiểu các nguồn lực hỗ trợ

Có rất nhiều nguồn lực và tổ chức sẵn sàng hỗ trợ người Việt trong việc lập kế hoạch hưu trí. Cục An Sinh Xã Hội (SSA) cung cấp thông tin chi tiết về các loại trợ cấp. Các cố vấn tài chính chuyên nghiệp có thể giúp bạn xây dựng một kế hoạch tiết kiệm và đầu tư phù hợp. Ngoài ra, các tổ chức cộng đồng người Việt cũng thường tổ chức các buổi hội thảo, cung cấp thông tin và kết nối những người có kinh nghiệm, giúp cộng đồng có thể dễ dàng tiếp cận thông tin hơn.

Việc nắm bắt thông tin về các loại trợ cấp hưu trí tại Mỹ là chìa khóa để người Việt có thể tự tin xây dựng một tương lai tài chính vững chắc. Từ hệ thống An Sinh Xã Hội, các kế hoạch tiết kiệm cá nhân, cho đến bảo hiểm sức khỏe Medicare, mỗi mảnh ghép đều đóng góp vào bức tranh tổng thể về cuộc sống hưu trí. Chuẩn bị từ sớm, tìm hiểu kỹ lưỡng và đưa ra những quyết định sáng suốt sẽ giúp mỗi cá nhân và gia đình tận hưởng trọn vẹn những năm tháng nghỉ ngơi xứng đáng sau nhiều năm lao động.